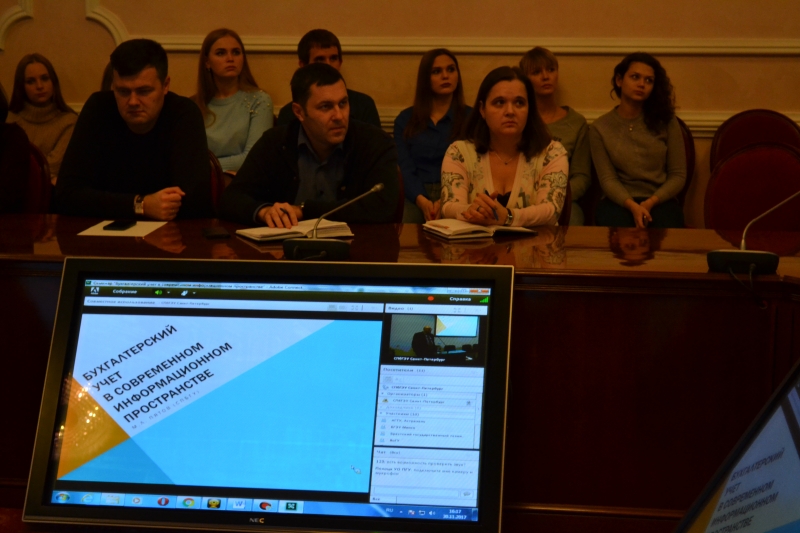

В работе теоретического семинара, прошедшего 30 ноября в режиме видеоконференции, приняли участие 9 вузов России и ближнего зарубежья.

Среди вузов-участников семинара – Астраханский и Брестский государственные технические университеты; Белорусский, Санкт-Петербургский и Ростовский государственные экономические университеты; Санкт-Петербургский, Полоцкий, Вологодский государственные университеты; Ставропольский государственный аграрный университет.

Модераторами видеоконференции выступили доктора экономических наук – профессор кафедры статистики, учёта и аудита Санкт-Петербургского государственного университета Михаил Львович Пятов и профессор кафедры аудита и внутреннего контроля Санкт-Петербургского государственного экономического университета Наталия Александровна Каморджанова.

Организаторами вебинара от Ставропольского ГАУ стали декан учётно-финансового факультета, доктор экономических наук, профессор Елена Ивановна Костюкова и заведующая кафедрой «Бухгалтерский финансовый учёт» Наталья Валентиновна Кулиш. В конференции приняли участие преподаватели кафедр «Бухгалтерский управленческий учёт» и «Бухгалтерский финансовый учёт», бакалавры направления «Экономика» (профиль «Бухгалтерский учёт, анализ и аудит») и магистры магистерских программ «Учёт, анализ и аудит» и «Управленческий учёт и контроллинг».

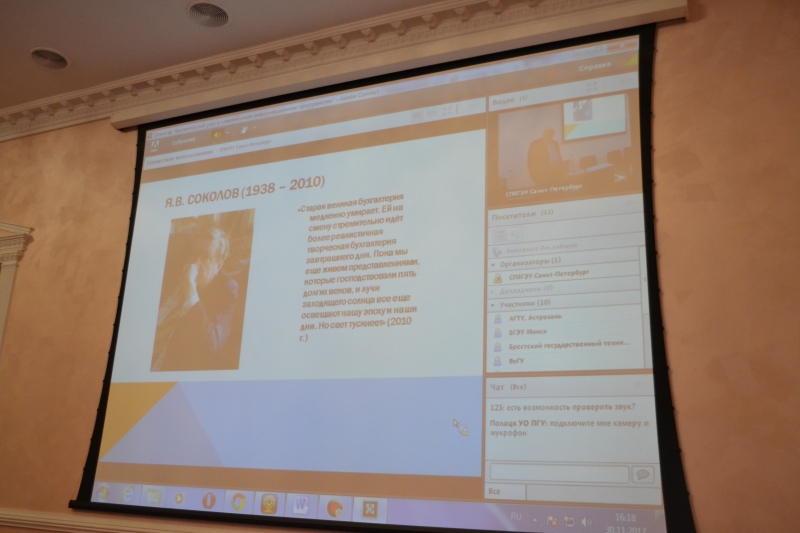

Основной докладчик – профессор М. Л. Пятов говорил о возможном будущем бухгалтерского учёта и бухгалтеров в мире Интернета, смартфонов, роботов и социальных сетей, поэтому многие затронутые в ходе видеоконференции вопросы вызвали живой интерес у её участников. Обсуждались возможности, которые открываются для профессии бухгалтера благодаря новым технологиям. Развернулась дискуссия по поводу того, как изменилось восприятие заинтересованными лицами отчётных данных экономических субъектов в XXI веке. Особое внимание вызвали кажущиеся на первый взгляд простыми и доступными новые формы корпоративной отчётности.

Возврат к списку